令和8年度空き家解体支援事業

予算に余裕があるため、事前調査の申込期間を令和8年10月30日(金曜日)まで延長しました。ただし、予算に達した場合は、申し込み期間中でも受け付けを終了します。

制度の概要

管理不全な状態にある空き家の解体工事に要する経費の一部を補助し、市民の生活環境の保全及び安全安心なまちづくりの推進を図ります。

補助対象者

次の全てに該当する方が補助対象者となります。

- 空き家の所有者(登記事項証明書に所有者として記載されている方)またはその相続人

- 市税を滞納していない方

- 過去にこの補助金を受けていない方

補助対象となる空き家

次のア、イの条件の両方を満たしたものが補助対象空き家となります。

ア.次のいずれかに該当するもの

- 特定空き家(市の認定を受けたもの)

- 不良住宅(別表の「空家等状態判定基準」による不良度判定の結果、合計100点以上のもの)

- 管理不全空き家(別表の「空家等状態判定基準」による不良度判定の結果、合計10点以上のもの)

イ.次の全てに該当するもの

- 過去1年以上居住していない空き家

- 自己またはその親族の居住のために建築された空き家

- 公共事業による移転等の補償対象となっていないこと

- 固定資産税を滞納していないこと(申請者と納税義務者が異なる場合は、事前に納税義務者にご確認ください)

別表(第2条関係)空家等状態判定基準 (PDFファイル: 121.6KB)

補助対象工事

次の全てに該当する工事が対象となります。

- 敷地内にある空き家およびそれに付属する工作物(物置、門、塀、フェンス等)を全て解体、除却する工事

- 空き家に所有権以外の権利(抵当権、賃借権等)がある場合、その権利者から解体について同意を得ていること

- 空家等の所有権が複数人の共有名義または相続財産である場合、共有者全員または相続人全員から解体について同意を得ていること

補助金額

補助対象経費の2分の1。ただし、下表のとおり補助対象となる空き家の区分に応じて上限があります。

| 補助対象となる空き家 | 補助上限額 |

| 特定空き家 | 50万円 |

| 不良住宅 | 50万円 |

| 管理不全空き家 | 20万円 |

補助金の交付条件

補助金の交付には条件があります。

- 空き家の解体工事完了後、跡地周辺の生活環境に悪影響を及ぼさないよう適正な維持管理に努めること

- 申請者およびその3親等以内の親族が建替えを目的としないこと

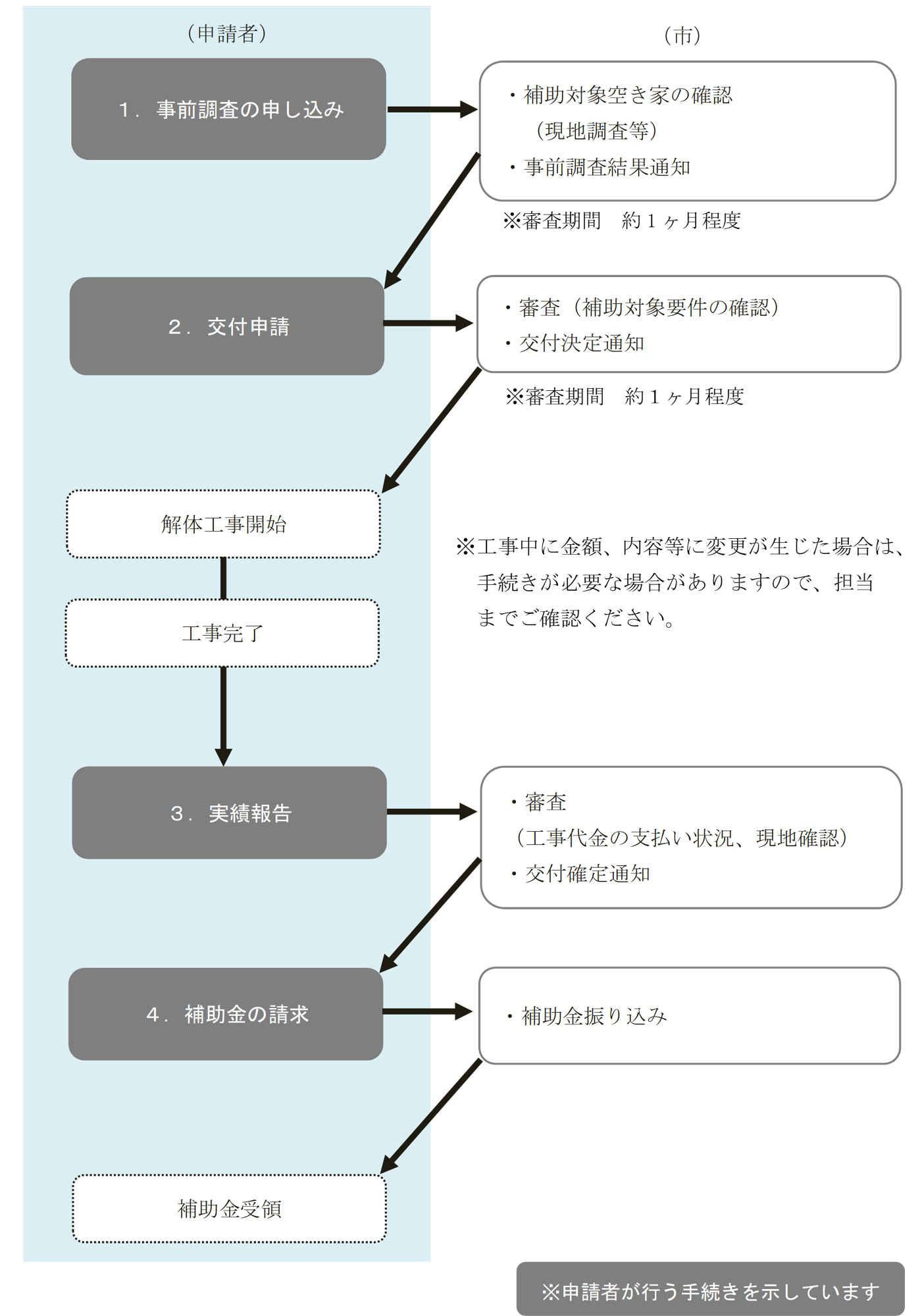

申請手続き

(1)事前調査

申し込み期間

令和8年5月11日(月曜日)から令和8年10月30日(金曜日)まで(当日消印有効)

- 始めに補助対象となる空き家かどうか確認するため、事前調査を行います。

- 当初、受付期間を令和8年6月12日(金曜日)までとしていましたが、予算に余裕があるため、申し込み期間を令和8年10月30日(金曜日)まで延長します。ただし、予算に達した場合は、申し込み期間中でも受け付けを終了します。

申し込み方法

申し込み期間内に事前調査申込書(第1号様式)と添付書類を建設課窓口に提出または郵送で申し込んでください。

添付書類については、募集要項をご確認ください。

R8空き家解体支援事業募集要項 (PDFファイル: 605.0KB)

第1号様式 事前調査申込書 (Wordファイル: 20.5KB)

第1号様式 事前調査申込書 (PDFファイル: 138.5KB)

第1号様式 事前調査申込書(記入例) (PDFファイル: 150.5KB)

補助対象要件チェックシート (PDFファイル: 306.9KB)

(2)交付申請

受付期間

事前調査結果通知後から令和8年11月30日(月曜日)まで(当日消印有効)

- 事前調査結果通知書を受領された方は、受付期間内に交付申請をしてください。

- 補助金の交付決定前に解体工事に着手した場合は、補助金の交付対象外となりますのでご注意ください。

交付申請の方法

受付期間内に交付申請書(第3号様式)と添付書類を建設課窓口に提出または郵送で申請してください。

添付書類については、募集要項をご確認ください。

第3号様式 交付申請書 (Wordファイル: 20.3KB)

第3号様式 交付申請書 (PDFファイル: 109.9KB)

第3号様式 交付申請書(記入例) (PDFファイル: 123.4KB)

別紙1 同意報告書(記入例) (PDFファイル: 99.2KB)

別紙2 誓約書(記入例) (PDFファイル: 107.6KB)

(3)実績報告

報告期限

令和9年2月26日(金曜日)(当日消印有効)

実績報告の方法

工事完了後、報告期限までに実績報告書(第8号様式)と添付書類を建設課窓口に提出または郵送で報告してください。

第8号様式 完了実績報告書 (Wordファイル: 19.4KB)

第8号様式 完了実績報告書 (PDFファイル: 99.6KB)

第8号様式 完了実績報告書(記入例) (PDFファイル: 110.7KB)

廃材リサイクル・処分報告書(任意様式) (Wordファイル: 15.8KB)

(4)補助金の請求

補助金額の確定後、補助金の交付請求書(第10号様式)を提出してください。

補助金は申請者名義の口座に振り込みますので、口座情報を正確にご記入ください。

第10号様式 交付請求書 (Wordファイル: 19.9KB)

第10号様式 交付請求書 (PDFファイル: 149.4KB)

(5)その他(工事内容の変更、中止があった場合)

工事費が増減がする場合、工事を中止する場合等は、変更または中止の手続きが必要なことがあります。事前にご相談のうえ、内容変更・中止届出書(第6号様式)と添付書類を建設課まで提出してください。

第6号様式 内容変更・中止届出書 (Wordファイル: 19.5KB)

第6号様式 内容変更・中止届出書 (PDFファイル: 87.7KB)

第6号様式 内容変更・中止届出書(記入例) (PDFファイル: 99.6KB)

その他

空き家解体後は、固定資産税が増額となる場合があります

空き家の解体後は、住宅用地特例が適用されなくなり、翌年度から土地にかかる固定資産税が増額となる場合がありますので、ご注意ください。

空き家に係る譲渡所得の特別控除の特例

相続または遺贈により取得した空き家等を、平成28年4月1日から令和9年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。詳細は、国税庁ホームページをご確認ください。

国税庁ホームページ(被相続人の居住用財産(空き家)を売ったときの特例)

低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

個人が、令和2年7月1日から令和7年12月31日までの間において、都市計画区域内にある一定の低未利用土地等を500万円以下(一定の場合は800万円以下)で売った場合には、その年の低未利用土地等の譲渡に係る譲渡所得の金額から100万円を控除することができます。詳細は、国税庁ホームページをご確認ください。

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2025年05月01日