○阿賀野市私立幼稚園就園奨励費補助金交付要綱

平成25年3月29日

教育委員会告示第7号

阿賀野市私立幼稚園就園奨励費補助金交付要綱(平成16年阿賀野市教育委員会告示第50号)の全部を改正する。

(趣旨)

第1条 この告示は、私立幼稚園の園児の家庭の所得状況に応じた保護者の経済的負担の軽減及び公立幼稚園と私立幼稚園との間の保護者負担の較差の是正を図ることにより、幼稚園教育の振興に資するため、私立幼稚園の園児の保護者に対し交付する幼稚園就園奨励費補助金(以下「補助金」という。)について、阿賀野市補助金等交付規則(平成16年規則第56号)に規定するもののほか、必要な事項を定めるものとする。

(補助金の交付対象者)

第2条 補助金の交付の対象となる者は、子ども子育て支援法(平成24年法律第65号)の対象外である私学助成により運営している私立幼稚園に在園している満3歳児(満3歳に達した後、翌年度の4月1日を待たずに、年度の途中から私立幼稚園に入園した者をいう。)、3歳児、4歳児及び5歳児の父若しくは母又は当該園児を扶養している者(以下「保護者」という。)で、かつ、阿賀野市に住所を有し、別表に定める保護者の世帯区分に該当する者とする。

(補助金の額)

第3条 補助金の額は、別表に定める額の範囲内の額とする。ただし、保護者が私立幼稚園の設置者(以下「設置者」という。)に支払う入園料及び保育料を合計した額を超えることができない。

(補助金の申請)

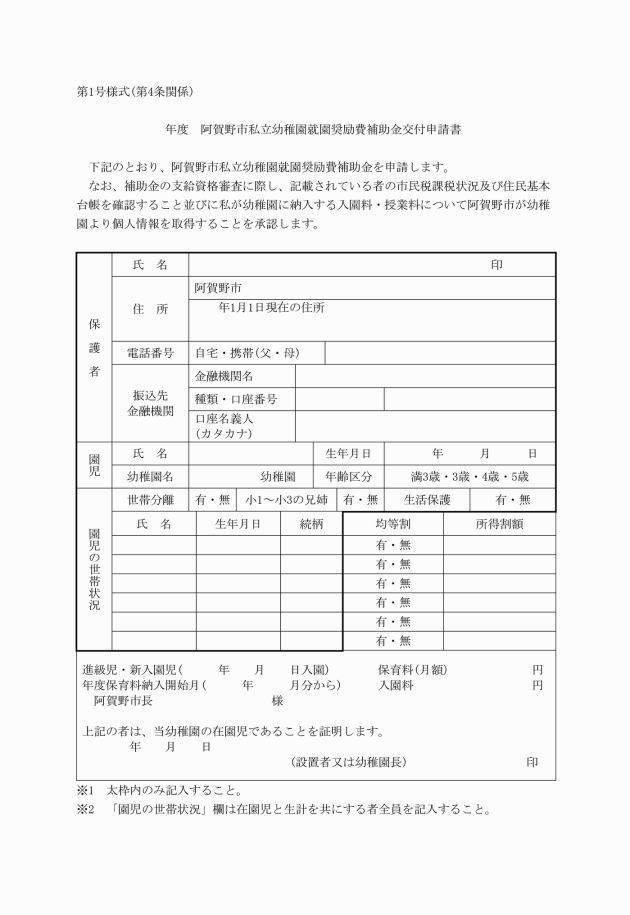

第4条 補助金の交付を受けようとする保護者は、毎年7月10日までに阿賀野市私立幼稚園就園奨励費補助金交付申請書(第1号様式)を市長に提出し、補助金の交付を申請しなければならない。ただし、園児が7月以降に入園した場合は、この限りでない。

(1) 市民税の課税証明書又は非課税証明書

(2) 市民税の納税通知書又はその写し

(3) 福祉事務所長の証明書(生活保護法(昭和25年法律第144号)の規定による保護を受けている世帯に属する者に限る。)

3 市長は、第1項の規定による補助金交付申請書の提出があったときは、設置者に入園料及び保育料の額を明らかにする園則及び園児の在園状況に関する書類等の提出を求めることができる。

(補助金の変更交付決定)

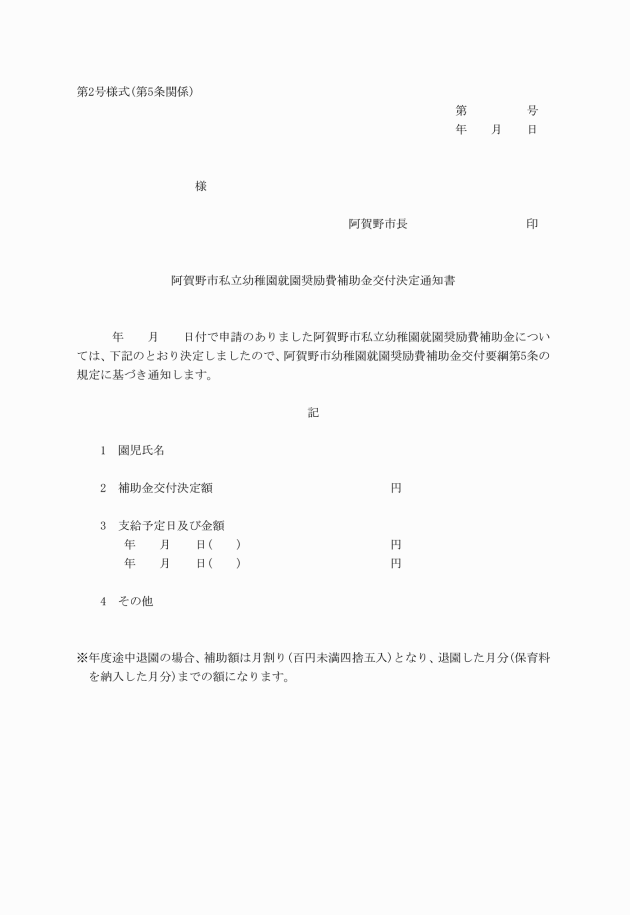

第6条 市長は、園児の途中退園又は世帯の市民税額の申告に伴う世帯区分の変更等があったときは、阿賀野市私立幼稚園就園奨励費補助金変更交付決定通知書(第3号様式)により、保護者に通知するものとする。

(補助金の交付時期)

第7条 補助金は、4月から9月までを第1期、10月から翌年3月までを第2期とし、それぞれ9月及び翌年3月に交付する。

(補助金の返還)

第8条 市長は、保護者が偽りその他不正の手段により補助金の交付を受けようとし、又は受けたときは、補助金の交付決定の全部又は一部を取り消すことができる。

2 市長は、前項の規定により補助金の交付決定を取り消した場合において、当該取消しに係る部分に関し既に補助金が交付されているときは、期限を定めてその返還を命ずることができる。

(その他)

第9条 この告示に定めるもののほか必要な事項は、教育長が別に定める。

附則

(施行期日)

1 この告示は、平成25年4月1日から施行する。

(経過措置)

2 改正後の阿賀野市私立幼稚園就園奨励費補助金交付要綱の規定は、平成25年度以後の年度分の補助金について適用し、平成24年度分までの補助金の交付については、なお従前の例による。

3 平成25年度及び平成26年度における補助金の交付については、第2条中「阿賀野市に住所を有し」とあるのは「阿賀野市に住所を有し(東日本大震災(東日本大震災に対処するための特別の財政援助及び助成に関する法律(平成23年法律第40号)第2条第1項に規定する災害で、東日本大震災に対処するための特別の財政援助及び助成に関する法律第2条第2項及び第3項の市町村を定める政令(平成23年政令第127号)第2条第1項及び第2項に規定する区域での災害とする。)により被災した世帯にあっては、阿賀野市に居所を有し)」とする。

附則(平成25年教育委員会告示第10号)

(施行期日)

1 この告示は、平成25年5月28日から施行する。

(経過措置)

2 改正後の阿賀野市私立幼稚園就園奨励費補助金交付要綱の規定は、平成25年度以後の年度分の補助金について適用し、平成24年度分までの補助金の交付については、なお従前の例による。

附則(平成26年教育委員会告示第18号)

(施行期日)

1 この告示は、平成26年6月1日から施行する。

(経過措置)

2 改正後の阿賀野市私立幼稚園就園奨励費補助金交付要綱の規定は、平成26年度以後の年度分の補助金について適用し、平成25年度分までの補助金の交付については、なお従前の例による。

附則(平成27年教育委員会告示第5号)

この告示は、平成27年4月1日から施行する。

附則(平成27年教育委員会告示第20号)

この告示は、平成27年7月1日から施行し、改正後の阿賀野市私立幼稚園就園奨励費補助金交付要綱の規定は、平成27年4月1日から適用する。

附則(平成29年教育委員会告示第5号)

この告示は、平成29年4月1日から施行し、改正後の阿賀野市私立幼稚園就園奨励費補助金交付要綱の規定は、平成28年4月1日から適用する。

附則(平成30年教育委員会告示第7号)

この告示は、平成30年4月9日から施行し、改正後の阿賀野市私立幼稚園就園奨励費補助金交付要綱の規定は、平成29年4月1日から適用する。

附則(平成31年教育委員会告示第5号)

この告示は、平成31年4月1日から施行し、改正後の阿賀野市私立幼稚園就園奨励費補助金交付要綱の規定は、平成30年4月1日から適用する。

別表(第2条、第3条関係)

(1) 園児に小学校1年生から小学校3年生までの兄又は姉がいない場合

区分 | 補助限度額(年額) | ||

第1子 | 第2子 | 第3子以降 | |

1 生活保護法の規定による保護を受けている世帯 | 308,000円 | 308,000円 | 308,000円 |

2 当該年度に納付すべき市町村民税が非課税となる世帯及び当該年度に納付すべき市町村民税の所得割額が非課税となる世帯 | 272,000円 | 308,000円 | 308,000円 |

3 当該年度に納付すべき市町村民税の所得割課税額(世帯構成員中2人以上に所得がある場合については、所得割課税額の合計額とする。)が77,100円以下となる世帯 | 187,200円 | 247,000円 | 308,000円 |

4 当該年度に納付すべき市町村民税の所得割課税額(世帯構成員中2人以上に所得がある場合については、所得割課税額の合計額とする。)が211,200円以下となる世帯 | 62,200円 | 185,000円 | 308,000円 |

上記区分以外の世帯 | ―円 | 154,000円 | 308,000円 |

(2) 園児に小学校1年生から小学校3年生までの兄又は姉がいる場合

区分 | 補助限度額(年額) | ||

第1子 | 第2子 | 第3子以降 | |

1 生活保護法の規定による保護を受けている世帯 | 308,000円 | 308,000円 | |

2 当該年度に納付すべき市町村民税が非課税となる世帯及び当該年度に納付すべき市町村民税の所得割額が非課税となる世帯 | 308,000円 | 308,000円 | |

3 当該年度に納付すべき市町村民税の所得割課税額(世帯構成員中2人以上に所得がある場合については、所得割課税額の合計額とする。)が77,100円以下となる世帯 | 247,000円 | 308,000円 | |

4 当該年度に納付すべき市町村民税の所得割課税額(世帯構成員中2人以上に所得がある場合については、所得割課税額の合計額とする。)が211,200円以下となる世帯 | 185,000円 | 308,000円 | |

上記区分以外の世帯 | ―円 | 154,000円 | 308,000円 |

注1 世帯構成員中2人以上に所得がある場合は、父母とそれ以外の家計の主宰者である扶養義務者の所得割課税額を合算する。

注2 途中入退園により、保育料が在園期間に応じて支払われている場合の補助限度額は、次の算式により減額して適用する。

上記の単価×(保育料の支払い月数+3)÷15

ただし、100円未満を四捨五入すること。

注3 所得割課税額については、住宅借入金等特別税控除前の所得割課税額を用いて、所得階層区分を決定する。

注4 第3階層以下の世帯については、多子計算の算定対象の年齢制限を完全に撤廃し、年齢に関わらず多子計算の算定対象とする。

この場合の多子計算の対象となる範囲は、保護者と生計を一にする者(①保護者に監護される者(未成年)、②保護者に監護されていた者(②が成年に達した場合)及び保護者又はその配偶者の直系卑属(①②を除く))とする。(兄・姉等の就学状況(就学前の場合にあっては就園状況)に関わらず算定の対象となる。)

注5 注4の「生計を一にする」とは必ずしも同居を要件とするものではなく、例えば、勤務、就学、療養等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合。保護者と同一の家屋に起居しているような場合は、明らかに「生計を一にする」と認められない事情があるときを除き、「生計を一にする」ものとして取り扱うことができる。

また、児童福祉法(昭和46年法律第73号)第4条第1項第1号等に規定する児童手当の支給要件児童に係る「生計を同じくする」や地方税(昭和25年法律第226号)第292条第①項第8号に規定する扶養親族に係る「生計を一にする」と同義。他の法令において、「生計を一にする」ことが要件とされており、当該認定がされている場合については、本制度においても同様に「生計を一にする」として差し支えない。

注6 注4の「①保護者に監護される者・②保護者に監護されていた者」とは、①は保護者が現に監護する未成年であり、②は未成年であった時に、保護者が現に監護していた者をいい、保護者の子供が成長し、成年に達した場合を想定している。

保護者の実子や養子である場合のほか、両親を亡くした子供を祖父母やおじ、おばが保護者として監護しており、成年に達した場合も該当する。

(3) ひとり親世帯等の特例

区分 | 補助限度額(年額) | ||

第1子 | 第2子 | 第3子 | |

1 生活保護法の規定による保護を受けている世帯 | 308,000円 | ||

2 当該年度に納付すべき市町村民税が非課税となる世帯及び当該年度に納付すべき市町村民税の所得割額が非課税となる世帯 | |||

3 当該年度に納付すべき市町村民税の所得割課税額(世帯構成員中2人以上に所得がある場合については、所得割課税額の合計額とする。)が77,100円以下となる世帯 | 272,000円 | 308,000円 | |

注1 世帯構成員中2人以上に所得がある場合は、父母とそれ以外の家計の主宰者である扶養義務者の所得割課税額を合算する。

注2 途中入退園により、保育料が在園期間に応じて支払われている場合の補助限度額は、次の算式により減額して適用する。

上記の単価×(保育料の支払い月数+3)÷15

ただし、100円未満を四捨五入すること。

注3 所得割課税額については、住宅借入金等特別税控除前の所得割課税額を用いて、所得階層区分を決定する。

注4 ひとり親世帯等とは保護者又は保護者と同一の世帯に属する者が以下の世帯に該当する世帯とする。

ア 生活保護法(昭和25年法律第144号)第6条第2項に規定する要保護者(以下「要保護者」という。)

イ 母子及び父子並びに寡婦福祉法(昭和39年法律第129号)による配偶者のないもので現に児童を扶養している者

ウ 身体障害者福祉法(昭和24年法律第283号)第15条第4項の規定により身体障害者手帳の交付を受けた者(在宅の者に限る。)

エ 療育手帳制度要綱(昭和48年9月27日厚生省発児第156号)の規定により療育手帳の交付を受けた者(在宅の者に限る。)

オ 精神保険及び精神障害者福祉法に関する法律(昭和25年法律第123号)第45条第2項の規定により精神障害者保健福祉手帳の交付を受けた者(在宅の者に限る。)

カ 特別児童扶養手当等の至急に関する法律(昭和39年法律第134号)に定める特別児童扶養手当の支給対象児童(在宅の者に限る。)

キ 国民年金法(昭和34年法律第141号)に定める国民年金の障害基礎年金の受給者その他適当な者(在宅の者に限る。)

ク その他の市町村の長が要保護者に準ずる程度に困窮していると認める者